美股择时的意义

今天在小红书上看到一篇笔记,讲的是美股择时没有意义,因为最好的投资者和最坏的投资者最终的收益都差不多。之前在听播客时也有主播提过这个,但当时没有仔细思考,只是觉得哪里有点不对。今天看了这篇笔记,才知道这种说法是对的,但有局限性,并不适合所有的人。

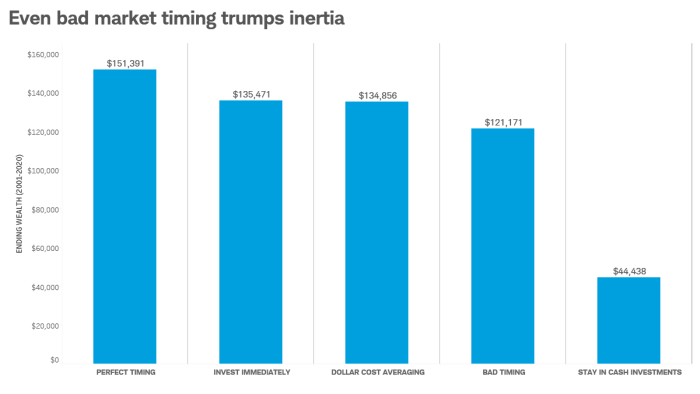

那篇笔记的观点来自 Does Market Timing Work? 这篇文章假设了5名投资者,其中4名投资者投资SPY,1名投资者只持有现金或者短债。他们每年会得到$2,000美元用于投资,其中投资者1在每年的最低点买入,投资者2拿到钱就投资,投资者3拿到钱后每月定额定投,投资者4在每年的最高点买入。在2001 - 2020年的20年间,他们的收益如下,

可以看出,收益最高的投资者1和收益最低的投资者4(只看投资股票的投资者)差距并不大。因此,得出结论,美股择时意义不大。

这个结果比较反常识,但确实也是事实。但这是全部的事实吗?显然不是。下面这几点也是事实,

- 它是针对无脑定投的模式,或者说是养老金的投资方式(并且是不能调仓换仓的养老金);

- 定投达到一定程度后,新追加的资金很难影响整体的收益;

- 美股是长期向上且震荡较小的,否则投资者1和2的差距不会这么小;

- 如果单看每年的收益率,投资者1的每年收益率是远远大于其它几位投资者的。

下面我用SPY的历史数据做一个回测,看看如果不是定投,而是只有一笔启动资金,那么结果会如何。

数据回测

这里我用SPY从1993 - 2025的数据做一个回测,其中有4名投资者,他们只有一笔启动资金,

- 普通投资者 - 一直持有,或者说是持有一年卖出再买入(这里不考虑税收);

- 最差投资者,在上一年最高点买入,开年卖出;

- 最好投资者,在上一年最低点买入,开年卖出;

- 平均投资者,最好和最差投资者每年收益率的平均值。

假设不考虑税收和交易成本,最好投资者的收益是最差投资者收益的5000+倍,也是普通投资者的40+倍!

最好投资者只是一种假设的情况,如果我们看平均投资者的收益,可以看出他甚至没有普通投资者好。这道出了一个事实 - 如果一直持有SPY,其收益率大概是会好于随便择时的。所以,基于这点,我还是同意美股最好不要择时。不过落实到实操,我还是会进行择时,但会按照一定的纪律进行择时。到目前为止,我的择时在大部分情况下还是正确的。

总结

美股的特点导致一直持有不动是一个很不做的选择,大概率好于随便择时。这个结论在定投和一笔投入的情况下都成立。在一笔投入的情况下,不同投资者的收益会差距很大。我会做择时,但需要按照一定的规则进行择时。